Croissance du marché bancaire Africain : Le Maroc parmi les meilleurs élèves de la classe

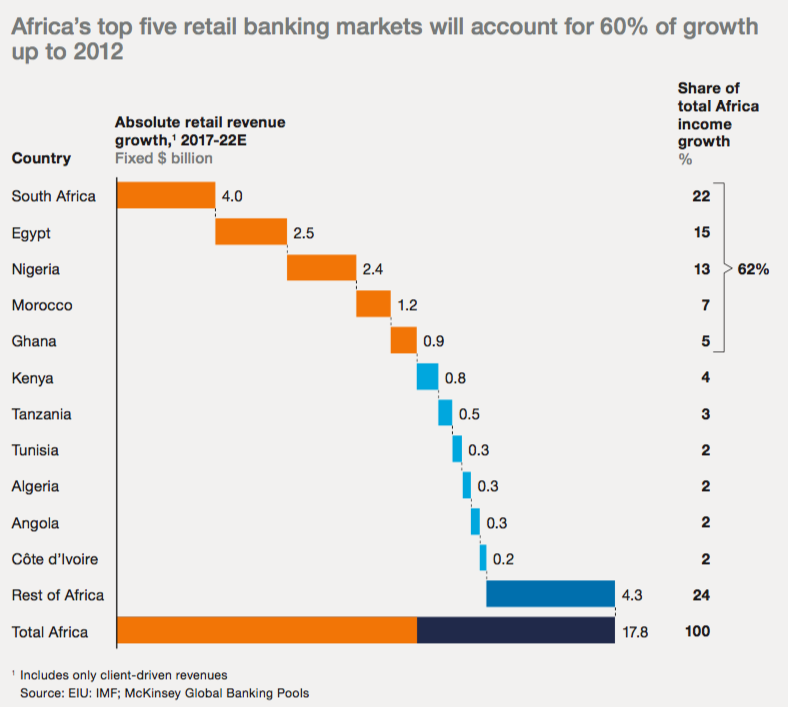

Intitulé "Rugissant à la vie: Croissance et innovation dans la banque de détail en Afrique", un nouveau rapport de la firme internationale de consulting McKinsey estime que le Maroc fait partie des cinq premiers marchés bancaires en Afrique, avec l'Afrique du Sud, le Nigeria, l'Egypte, et l'Angola. Les cinq représentent 68% du total des revenus bancaires dans le continent de 2012 à 2017.

En terme de revenus, le marché Africain génére 86 milliards de dollars, hors coûts de risque. Dans l'horizon 2022, le marché connaîtra une croissance absolue des revenus de détail de 18 milliards de dollars, ce qui va ramener le revenu à 129 milliards de dollars. Les trois quarts seront concentrés dans 10 pays, dont le Maroc, considéré comme un marché en croissance, selon le cabinet.

Le marché bancaire Marocain a enregistré un taux de croissance de 5% par an ou plus de 2012 à 2017, et devrait générer une croissance de 1,2 milliards de dollars d'ici 2022. Mais la plus forte croissance sera en Afrique du Sud, qui représentera 4 milliards de dollars, soit bien plus d'un cinquième de la croissance des banques de détail africaines d'ici 2022. Les autres principaux marchés en croissance sont l'Égypte (2,5 milliards de dollars), le Nigeria (2,4 milliards de dollars), le Ghana (0,9 milliards de dollars), et le Kenya (0,8 milliards de dollars).

Le marché bancaire africain affiche des variations importantes de croissance et de rentabilité. Il a été classé 2ème marché à croissance rapide dans le monde sur la période 2012-2017, avec un taux de croissance annuel moyen de 11%, en prennant en compte un taux de change constant en 2017. Selon les prévisions du cabinet, le marché bancaire en Afrique devrait continuer sur sa position de leader en croissance, avec un taux de 8,5% sur un horizon de 2022.

Une des variables prises en considération dans ce rapport : Les produits bancaires consommés par la population entre 2012 et 2017, tel que les crédits à la consommation, l'épargne, les assurances…

Le Maroc est parmi les scores les plus faibles, et obtient 2 points: soit 2 produits consommés en moyenne par client, juste après le plus haut score de 2,9 pour l'Afrique du Sud.

Les Marocains donc, se limitent au minimum. Bien que le revenu par habitant au Maroc soit plus élevé que certains pays de l'Afrique, la consommation de produits bancaires par les clients reste faible.

Les produits générateurs de revenus au cours des cinq prochaines années selon McKinsey?

En numéro un du classement: Les dépôts provenant des comptes transactionnels et d'épargne. Ces derniers seront les principaux contributeurs à la croissance des revenus des services bancaires de détail en Afrique, contribuant pour environ 11 milliards de dollars à la croissance absolue des revenus entre 2017 et 2022.

Une estimation du cabinet démontre que les dépôts devraient augmenter au taux annuel composé d'au moins 11% entre 2017 et 2022. Cette croissance rapide serait en partie dûe à l'augmentation attendue du nombre d'Africains bancarisés. Cela reflète également le coût relativement élevé du financement en Afrique, avec les taux interbancaires qui peuvent atteindre 10% ou plus sur la plupart des marchés africains, faisant ainsi des dépôts un produit relativement lucratif.

La deuxième plus grande zone de croissance est constituée par les prêts hypothécaires (environ 4 milliards de dollars de croissance), suivis des crédits à la consommation (2 milliards de dollars), qui est nettement sous-financé en Afrique, et les paiements (1 milliard de dollars).

Tranches de revenus et bancarisation

Il faut noter qu'en 2017, seulement 15% de la population adulte africaine avait un revenu annuel supérieur à 5.000 dollars. Mais cette tendance est entrain de s'inverser. La population à revenu annuel dépassant 5.000 dollars ne cesse de croître, tout comme la population globale de l'Afrique, intrinsèquement au niveau de bancarisation. Ce dernier représente une variable importante dans le marché bancaire Africain, qui ne cesse de croître depuis 2012.

Ainsi, le nombre d'Africains gagnant 5.000 dollars par an ou plus devrait passer de 140 millions en 2017 à 175 millions en 2022. Parallèlement, le cabinet prévoit 450 millions d'Africains bancarisés, soit près de la moitié de la population du continent, contre le tiers maintenant. À savoir que plus de 300 millions d'Africains sont bancarisés en 2017, soit 130 millions de personnes par rapport à 2012, où il n'y avait que 170 millions de clients bancarisés.

Peu de succursales bancaires, plus de transactions liquides

La couverture des succursales bancaires en Afrique est de loin la plus faible au monde. Il n'y a que cinq branches pour 100.000 adultes contre 13 en Asie émergente et 17 en Amérique latine ou au Moyen-Orient. En même temps, l'utilisation de la monnaie est encore extrêmement élevée dans de nombreux pays africains.

Il faut dire que les banques africaines ont généralement plus de processus manuels, plus de caissiers dans les agences, et plus de coûts liés à la trésorerie par rapport à leurs homologues internationaux. En effet, à travers l'Afrique, plus de 90% de toutes les transactions sont effectuées en espèces. La seule région avec une utilisation de trésorerie comparable est l'Asie émergente. L'utilisation élevée de l'argent ajoute des coûts au système bancaire africain, mais la pression de la digitalisation des services a commencé.

Qu'en est-il de la digitalisation des services ?

En ce qui concerne la digitalisation, les clients africains sont plus connectés, plus «en ligne» que leurs homologues de nombreux autres pays en développement. Surtout, on montre plus d'engouement envers ces "nouvelles banques", à savoir le "Mobile banking" et le "Internet Banking".

Selon un sondage de McKinsey, près de 40% des Africains préfèrent les canaux digitaux pour les transactions bancaires, contre 43% qui préfèrent avoir recours à une agence.

Pour le Maroc, on ne peut pas dire que c'est la même réaction. À l'inverse, les clients au Maroc et en Egypte montrent peu de préférence pour le digital. Seulement 12% préfèrent le "Mobile Banking", 6% préfèrent le "Internet Banking", et 64% préfèrent partir à une agence pour effectuer leurs transactions et opérations bancaires.

Dans le même temps, les marchés bancaires africains continuent de présenter un ensemble de défis très variés, notamment un grand nombre de clients à faible revenu, une utilisation élevée de liquidités, et une faible distribution physique. Ceci concerne des marchés relativement avancés comme celui de l'Afrique du Sud et du Maroc, comme les marchés naissants de l'Ethiopie et de la République Démocratique du Congo.