À fin 2024, 15,4 millions de Marocains adultes disposaient d’au moins un compte bancaire actif. Rapporté à la population adulte telle que révisée par le recensement général de la population et de l’habitat (RGPH) de la même année, cela donne un taux de bancarisation de 58%.

Un peu plus d’un Marocain sur deux est aujourd’hui bancarisé

Ce chiffre, apparemment technique, mérite qu’on s’y arrête. Car il marque à la fois un progrès, soit quatre points de plus qu’en 2023, et une révision de la méthodologie. Jusqu’à présent, ce taux était calculé à partir de projections de population.

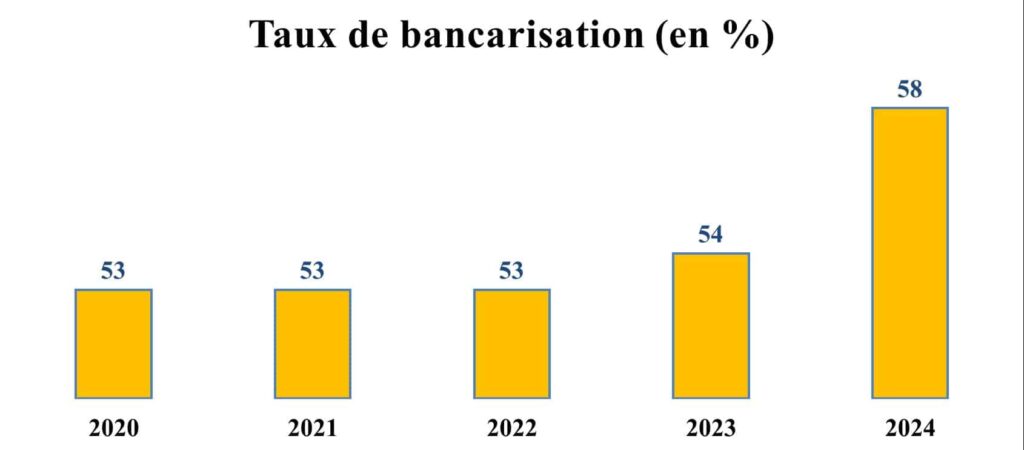

Le taux de bancarisation est demeuré stable à 53% en 2020, 2021 et 2022, traduisant une relative stagnation dans l’inclusion financière durant cette période. En 2023, une légère progression a été enregistrée, avec une hausse d’un point, portant le taux à 54%.

Mais c’est en 2024 que l’évolution est la plus marquée : le taux a bondi de quatre points pour atteindre 58%, sous l’effet conjugué d’un ajustement méthodologique lié aux nouveaux chiffres du recensement et d’un effort soutenu de bancarisation des jeunes et des femmes.

En adoptant les chiffres du RGPH 2024, Bank Al-Maghrib affine donc sa lecture, mais rebat aussi les cartes : la population adulte résidante a été ajustée à la baisse, de 28,2 à 26,8 millions de personnes. Cette simple correction statistique rehausse automatiquement le taux de bancarisation.

Il n’empêche que la tendance est là : entre 2020 et 2024, le nombre de personnes bancarisées est passé de 14,14 millions à 15,4 millions, soit un gain net de 1,3 million de personnes en quatre ans.

Le genre reste un marqueur structurant. En 2024, 70% des hommes adultes étaient bancarisés, contre seulement 46% des femmes. Ce décalage persiste depuis des années, et il reflète des écarts plus profonds dans l’accès à l’emploi, aux revenus formels ou aux services financiers.En Afrique du Nord, le Maroc affiche le taux de bancarisation le plus élevéSelon les données de la Banque mondiale, en 2022, le Maroc enregistrait un taux de bancarisation de 53%, dépassant ainsi l’Algérie (44,1%), la Tunisie (36,9%) et l’Égypte (27,4%). Ce positionnement le place en tête des pays d’Afrique du Nord en matière d’accès aux services financiers.

Cependant, en comparaison avec plusieurs pays africains ayant mené des politiques actives de digitalisation et de réduction de l’usage du cash, le Maroc accuse un certain retard. L’Ouganda, par exemple, affichait sur la même période un taux de 65,9%, tandis que le Sénégal atteignait 58,9%.

Plus au nord, la Turquie atteignait un taux de 74,1%, et l’Espagne se situait à un niveau de 98,3% de la population adulte disposant d’un compte bancaire.

Bancarisation et politique monétaire

Dans des économies comme la nôtre, où les enquêtes auprès des ménages sont peu fréquentes et les micro-données souvent limitées, le taux de détention bancaire devient un indicateur de substitution. Il permet de saisir, en creux, l’ampleur de l’économie informelle et de faire une lecture indirecte de l’efficacité potentielle des politiques économiques de relance.

Dire que 58% des Marocains adultes sont bancarisés ne signifie pas forcément que 58% participent pleinement à l’économie formelle. En réalité, ce chiffre cache une réalité plus complexe. Avoir un compte bancaire actif n’implique ni de l’utiliser régulièrement, ni de recevoir des virements de salaire, ni de disposer d’une épargne.

Dans ce contexte, si l’on ne peut ni emprunter ni épargner, une variation modérée du taux directeur (25 ou 50 pb) est peu susceptible d’avoir un effet immédiat sur le comportement de consommation. La chaîne de transmission monétaire s’en trouve alors affaiblie, voire partiellement rompue.

Ainsi, la politique budgétaire, notamment à travers les transferts sociaux ciblés (aides sociales), apparaît comme un levier plus direct et plus efficace pour soutenir la consommation privée et activer la demande intérieure. Les ménages faiblement intégrés au système bancaire, souvent contraints de vivre au jour le jour, réagissent plus fortement aux transferts qu’à des variations de taux d’intérêt, même en cas d’assouplissement monétaire.

Autrement dit, dans une économie où une partie significative de la population est encore « hors circuit », ce sont les mesures budgétaires, et non monétaires, qui produisent les effets les plus immédiats sur la demande.

-oOo-

Selon la méthodologie de calcul des statistiques sur les comptes bancaires, un compte actif est défini comme tout compte ayant enregistré au moins une opération au cours des douze derniers mois. Ainsi, il est essentiel de rappeler que tous les comptes « actifs » ne sont pas forcément utilisés de manière régulière.