Dans un monde secoué par des chocs successifs et des transitions profondes, peu d’économies parviennent à maintenir une croissance soutenue. Le Maroc n’échappe pas à cette tendance de ralentissement. Au demeurant, l’économie marocaine s’est rarement distinguée par des taux de croissance élevés, des 5 ou 6% par exemple. A la fin des années 90 et au début des années 2000, les institutions internationales et les responsables marocains se posaient des questions sur ce qu’ils appelaient la panne des réformes et l’essoufflement de la croissance.

Médias24 analyse l’évolution du PIB réel chaîné entre 1980 et 2024, en croisant les taux de croissance annuels avec les taux annuels moyens.

L’approche repose sur l’utilisation du TACM, tel qu’il est généralement adopté par les institutions internationales comme le FMI, la Banque mondiale ou l’OCDE. Contrairement à une moyenne arithmétique des taux annuels, qui peut être fortement biaisée en présence de chocs extrêmes ou de variations erratiques, le TACM repose sur une moyenne géométrique, ce qui permet de capturer un rythme de croissance « équivalent constant » sur une période donnée.

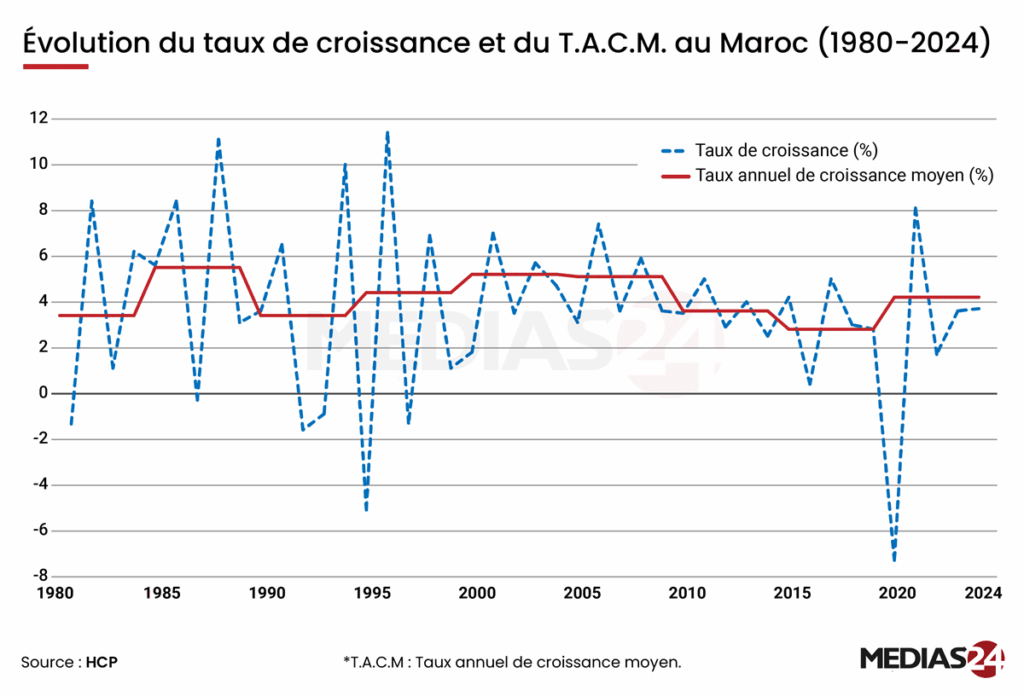

1980–1999 : deux décennies de croissance volatile

L’analyse des dynamiques de croissance économique au Maroc depuis 1980 révèle une trajectoire complexe, marquée par des épisodes de forte volatilité, en particulier entre 1980 et 1990, par des ruptures structurelles et par des périodes de croissance soutenue, mais rarement durable.

Le bloc 1980–1984 enregistre un TACM modeste de 3,5%, dans un contexte marqué par des sécheresses, une forte dépendance à l’agriculture pluviale et une hausse de l’endettement qui a conduit au lancement du Programme d’Ajustement Structurel (PAS) de 1983.

La période suivante (1985–1989), bien que toujours tributaire du climat, connaît un sursaut notable, avec un TACM de 5,6%, mais sans réelle transformation structurelle.

Entre 1990 et 1994, le TACM redescend à 3,5%, signe d’une économie qui peine à consolider les acquis du PAS et à enclencher un cycle d’investissement productif.

La période 1995–1999 enregistre un rebond du TACM à 4,5%, principalement dû à une amélioration relative de la stabilité macroéconomique et à l’entrée en vigueur de réformes de modernisation du secteur bancaire, mais sans rupture avec le modèle agricole dominant.

2000–2024 : du rattrapage au plafonnement

C’est à partir de 2000 que s’ouvre une séquence de croissance plus soutenue. Entre 2000 et 2004, le TACM grimpe à 5,3%, porté par le lancement de grands chantiers d’infrastructure, le renforcement des transferts MRE et un alignement conjoncturel international favorable. Le TACM observé entre 2010 et 2024 est nettement inférieur à ceux enregistrés entre 1995 et 2010Cette dynamique se poursuit jusqu’à 2009, et même au-delà, avec un TACM maintenu autour de 5,2% sur le bloc 2005–2009, puis stabilisé à 3,7% pour 2010–2014.

On observe néanmoins que ce ralentissement progressif s’installe dans un contexte de croissance modérée. La création d’emplois reste inférieure à la croissance démographique, et la contribution des secteurs hors agriculture à la valeur ajoutée stagne. L’Etat applique une politique économique contracyclique en soutenant les investissements et en augmentant ses dépenses.

À partir de 2015, le modèle semble atteindre ses limites. Le TACM recule à 2,9% entre 2015 et 2019, soit le plus bas enregistré sur les 45 années analysées, révélant une faible productivité globale et une vulnérabilité persistante face aux aléas climatiques.Le TACM enregistré sur la période 2020–2024 dépasse les niveaux observés durant la décennie 2010–2020La période 2020–2024 constitue une séquence totalement atypique. L’année 2020, marquée par la pandémie de Covid-19, provoque une chute brutale du PIB réel de -7,2%, suivie d’un rebond mécanique de 8,2% en 2021. Mais malgré ce rattrapage partiel, les années suivantes (2022–2024) traduisent une reprise incertaine, dans un contexte de sécheresse structurelle, de tensions inflationnistes et de durcissement monétaire.

Sur l’ensemble de ce dernier bloc, le TACM s’établit à 4,3%, renouant avec un niveau proche de celui observé sur les périodes 2000–2004 et 2005–2009.

Toutefois, la trajectoire de long terme révèle un essoufflement marqué. Entre 1995 et 2009, le PIB réel a progressé de 88,9%, contre seulement 48,7% entre 2010 et 2024. Autrement dit, le rythme de croissance des quinze dernières années a été presque deux fois plus faible que celui enregistré durant les quinze années précédentes.

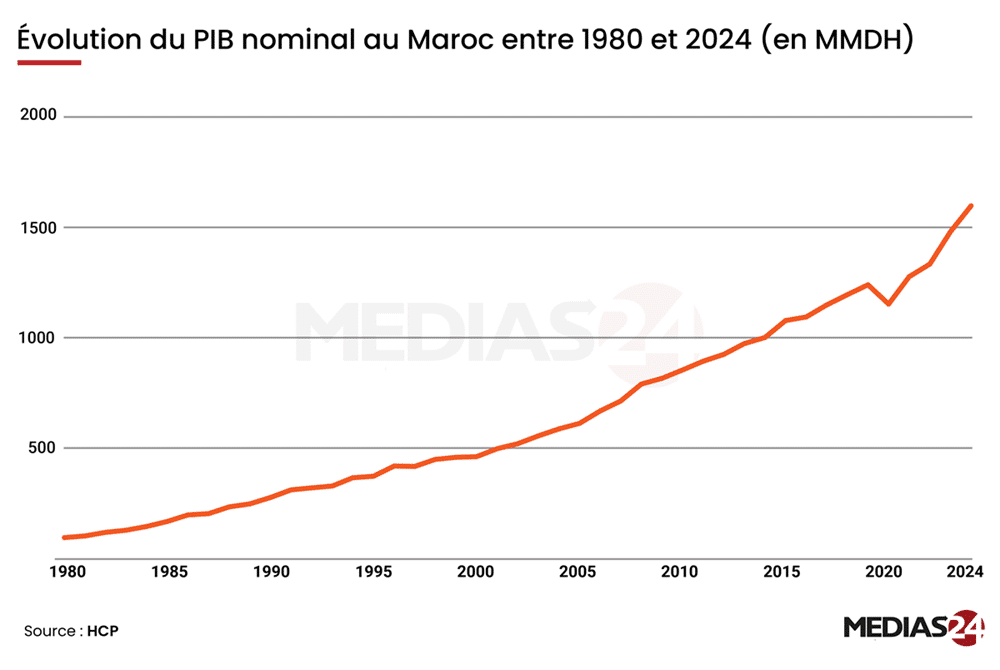

PIB réel chaîné et PIB nominal : une distinction méthodologique essentielle

L’analyse menée par Médias24 repose sur les séries du PIB en volume chaîné, également appelé PIB réel, tel que calculé par le HCP. Cette mesure du PIB consiste à évaluer la production agrégée à prix constants, c’est-à-dire en neutralisant l’effet de l’inflation, en revalorisant chaque agrégat à prix de l’année précédente, puis en les chaînant sur plusieurs années.

Cependant, il est essentiel de rappeler que le chiffre absolu du PIB réel chaîné n’a aucune signification économique directe. Il s’agit d’une construction purement statistique, sans unité monétaire réelle. Il est donc déconseillé, voire incorrect, d’utiliser le PIB chaîné pour établir des ratios économiques.

À l’inverse, le PIB nominal, mesuré à prix courants, représente une valeur monétaire effective. Il constitue la base de tous les indicateurs économiques exprimés en pourcentage du PIB : pression fiscale, dette, investissement, consommation, etc.

Autrement dit, les taux de croissance sont calculés à partir du PIB réel chaîné, mais tous les indicateurs structurels ou de solde macroéconomique doivent être rapportés au PIB nominal. C’est d’ailleurs le PIB nominal qui est utilisé pour calculer le PIB per capita.

Cette distinction est fondamentale. En 2024, par exemple, le PIB nominal est estimé à 1 .596,8 MMDH, tandis que le PIB réel chaîné s’élève à 1.286,9 MMDH. L’écart entre les deux est considérable, plus de 300 MMDH. Cela signifie que le PIB réel chaîné ne peut en aucun cas être comparé directement au PIB nominal.

Ce principe s’applique également au PIB par habitant, indicateur clé du niveau de vie. En 1994, le PIB nominal par habitant s’établissait à 14.081 DH, contre 19.706 DH en 2004, 29.587 DH en 2014, puis 43.358 dirhams en 2024.

Là encore, le PIB nominal permet de donner un sens économique au revenu moyen des ménages. Le PIB réel chaîné, en revanche, ne permet ni ce type de calcul, ni la comparaison avec des variables monétaires observables.